O assunto a ser abordado é sobre dívidas dos pais que acabam gerando problemas futuros para os filhos. O problema torna-se comum entre as famílias japonesas. E agora também para as famílias estrangeiras que resolveram fixar raízes no Japão. Vejamos, nas linhas a seguir, a origem do drama financeiro de muitas famílias.

O marketing voraz, a vontade de ter uma residência, segurança para a família, levaram muitos estrangeiros a comprometer muito sua renda na aquisição de uma casa própria. Houve um “boom” grande de vendas de casas novas para os estrangeiros. Os bancos precisam vender para quem esteja disposto a pagar.

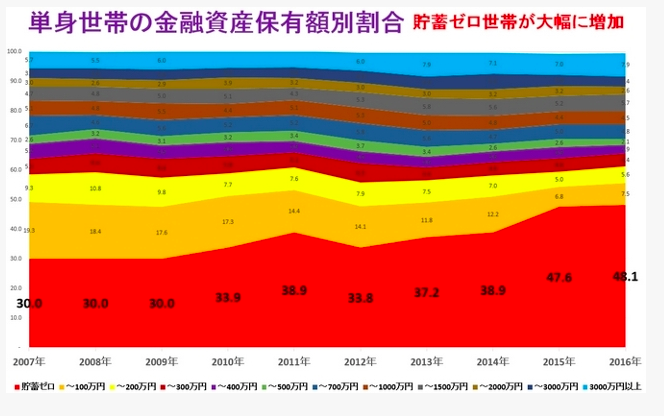

Há, por parte de muitos estrangeiros, falta de conhecimento acerca do mercado japonês, sobre perspectivas de trabalho, e ainda, falta de conhecimento de que desde o ano de 2001 até 2012 as empresas concederam apenas 1,3% de aumento de salário e que desde 2008 os salários sofreram redução em vez de aumento – muitas empresas cortaram seus bônus, outras abaixaram e ainda os mantêm baixos mesmo depois de quase 7 anos.

Com isso, financiamentos atrativos, prestações que se encaixavam nos orçamentos com facilidade, hoje já não existem. Não vamos dizer que este problema é somente dos estrangeiros que compraram casa própria. Qualquer pesquisa de internet em sites e blogs japoneses mostram que 40% dos contraentes de financiamento de casa própria estão em atraso, litígio ou renegociando suas dívidas juntos aos bancos. O correto aceitável para comprometimento de renda em financiamentos seria de no máximo 20% a 25% do salário-base e não do salário bruto mensal, incluído horas extras – que em tese não vão existir se a economia retrair.

Em relação aos estrangeiros, os japoneses tendem a comprometer uma porcentagem menor de seus salários para contrair dívidas, seja de casa própria ou financiamento de veículo. Eles sabem da real situação do país, conhecem as dificuldades que a economia enfrenta e sabem que no período de 15 anos, sim, caro(a) leitor(a), nos últimos 15 anos os salários dos japoneses sofreram grande perda em poder de compra e que com o dólar disparado o custo de vida não voltará aos padrões de antigamente. Sobre isto nada melhor do que ir ao supermercado com 5.000 ienes e comparar o que se compra hoje e o que se comprava há 2 ou 5 anos atrás.

Algumas empresas no ramo da construção fizeram um marketing incrível, conseguiram vender com mais facilidade para estrangeiros do que para japoneses. Alguns casos já enviados à página descrevem empresas oferecendo além da casa cashback em dinheiro para a mobília, comprar carro e ainda fazer viagens. Até aqui tudo muito bom, mas quem terá que pagar a conta é a família que fez o financiamento. As empresas lucram, os corretores lucram e quem paga é o comprador do imóvel. Os estrangeiros sem noção de mercado japonês, contraíram juros mais altos do que japoneses. Os contratos sendo muito bons para os bancos, as empresas de construção, corretores e “agregados” e não para o comprador. Outros ainda construíram suas casas com anexos, pequenos apartamentos para alugar, mesmo contra o regulamento do contrato com o banco, correndo o risco de ter seu financiamento cancelado e sem nem saber desta situação ou sabendo e aceitando o risco.

Publicamos a matéria de uma pessoa que comprou uma casa e deu um depoimento há algum tempo atrás. (clique aqui para ir para a matéria…) . Muitos se revoltaram, ficaram bravos como se não fosse verdade. Contudo hoje já percebemos um grande número de refinanciamentos entre a comunidade estrangeira, a devolução de vários imóveis e a grande frustração de se ter que entregar sua casa ou ainda morar nela sem ser o dono. Um aprendizado que deve ser compartilhado com outras pessoas. Nem sempre comprar um imóvel comprometendo grande parte da renda familiar é a melhor opção. Nem vamos mencionar aqui que famílias comprometem a renda futura de seus filhos, contando que estes ajudem a pagar a dívida da casa própria.

Constantemente recebemos emails de pessoas relatando suas experiências negativas com financiamentos de imóveis; em geral, são enviados por famílias que encontram-se com problemas com seus contratos de financiamento. Estas famílias nos enviaram suas histórias na intenção de dividir experiências e evitar que os contraentes de financiamentos hoje fiquem em dificuldades no momento que seus filhos precisam de apoio, principalmente emocional, ao querer fazer uma faculdade. A grande maioria teve os problemas depois de 6, 8 e 10 anos do financiamento, principalmente no recálculo do contrato.

As pessoas em mais dificuldades foram aquelas que contraíram prestações acima de 75 mil ienes por mês e outros com refinanciamento depois de 10 anos pagando com prestações acima de 100 mil ienes. Sendo assim, atente para os valores de financiamentos a fim de não vir a ser mais uma família com problemas de inadimplência dos contratos no momento que os filhos precisam de apoio e tranquilidade para definir sua carreira profissional.

Tendo este problema já se instalado na comunidade, estamos nos deparando também com a entrada de muitos jovens nas faculdades japonesas. Se passaram mais de 25 anos do começo da era decassegui. Alguns chegaram no início e trouxeram suas famílias. Já temos jovens estrangeiros formados, outros estudando e muitos outros querendo entrar nas faculdades japonesas para ter um futuro melhor, uma sorte melhor que seus pais, bravos trabalhadores e cumpridores de suas obrigações.

Como se percebe, algumas famílias encontram-se com dívidas que causam grande desgaste, trazem muito estresse para todos os seus membros, afetando muito os jovens que têm o sonho de fazer uma faculdade e não podem pela falta de capacidade de pagamento que a família apresenta nestes últimos anos.

Existem várias formas de ajuda para que os jovens possa estudar: financiamentos bancários, crédito do governo… Contudo, há a pressão para que o jovem entre no mercado de trabalho logo, a obrigação de arrumar um emprego e não de poder escolher um emprego.

Existe uma diferença muito grande entre escolher um emprego e precisar de um emprego. Meu pai sempre me disse que o melhor momento para se procurar um emprego é quando estamos empregados, assim temos condições de escolher o que queremos. Quando estamos desempregados e com dívidas queremos um emprego e não um trabalho que nos satisfaça, um trabalho que nos traga felicidade e poder de escolha.

Eu imagino que os pais querem sempre o melhor para os filhos, e não querem que seus filhos trabalhem em algo que seja uma obrigação e sim um prazer. As pessoas buscam uma nova vida longe de sua terra natal e não avaliam se são felizes com seus trabalhos. Muitos dizem: “Fazer o que, né?! Pelo menos nos dá o sustento!”. Assim perguntamos se queremos o mesmo para nossos filhos ou queremos que eles sejam profissionais realizados e felizes?

No Japão, mesmo as faculdades públicas têm um custo direto médio anual de um milhão de ienes por ano se computados todos os custos, alimentação e outras despesas. Todavia, existem mundo afora, por parcerias entre vários países, a concessão de bolsas de estudos em nível de graduação, pós-graduação, mestrado e também cursos técnicos. Muitas parcerias abrem vagas específicas para brasileiros, a exemplo de faculdades nos USA, Austrália, Europa e mesmo Japão. Existem também muitas oportunidades de se competir por competência e não pela nacionalidade.

Quem vos escreve aqui estudou fora do Japão, com bolsas de estudos e ajudas de custo, porque a família não tinha condições de arcar com os estudos universitários sem recorrer a um financiamento. E minha família se sentiria muito triste em fazer um financiamento e ficar com dívidas. Isto foi uma opção pessoal, não esqueçam por favor.

A exigência principal para se entrar nestas universidades é dominar o idioma do país em que se pretende estudar ou dominar o inglês para os testes de admissão. Vejam que o inglês se torna obrigatório em qualquer lugar do mundo, portanto dominar o inglês não é mérito, é apenas obrigação. É o mesmo com a língua do país que se vive, não existe mérito em aprender e sim obrigação. Fica a dica. Não se limitem a pensar apenas em universidades japonesas, que aliás, não estão cotadas como as melhores do mundo.

Para finalizar: seria bom que os pais que almejam que os filhos cursem uma universidade pensassem bem antes de entrar em financiamentos de longo prazo visando adquirir um bem caríssimo, com prestações iniciais acima de 75.000 ienes ou que comprometam a saúde financeira da família, independente do valor. Será que vale a pena tal sacrifício? Seria prudente submeter a família a privações? Analisem bem.

No Japão, a construção perde totalmente o valor com o passar dos anos e não serve como investimento nem como patrimônio a ser deixado para os filhos, a não ser que seja só um filho, e se não for? Pensem bem antes de tomarem decisões deste tipo. Não queiram que vossos filhos comecem a vida encalacrados em dívidas. Alguns pais entram em financiamentos contando que os filhos, quando adultos, assumirão as parcelas do imóvel. Não aprisionem vossos filhos. Preparem o caminho para que eles sigam livremente, sem embaraços, pois, caso contrário, eles terão uma vida fadada a reproduzir o modo de vida despreparado dos pais.

Para quem teve e tem sucesso em seu orçamento domestico, compartilhar as experiências ajuda muitas pessoas.

Boa reflexão !

By Connexion.tokyo Team

Repassar conhecimentos é a melhor forma de aprender. Repassar conhecimentos é a melhor forma de aprender. Curta nossa pagina no FB clicando aqui, indique a seus amigos, fique informado em primeira mão de informações importantes…clique aqui..