Antes de lerem, não esqueça que este artigo é uma opinião pessoal de um leitor que comprou uma casa e teve alguns contra tempos. A intenção deste texto é somente de fazer as pessoas pensarem sobre o assunto de uma forma diferenciada e não motivada pela emoção.

Um assunto muito importante para se falar em relação às pessoas que estão comprando imóveis no Japão ou pensam em comprar.

Os japoneses na sua maioria, quando casam e constituem famílias, recebem dinheiro de presente de seus pais – sogros e pais-. Dizer quanto é complicado, levando em conta exemplos amigos e parentes e o que a grande maioria relata, fica na média faixa de 5.000.000 ienes a 8.000.000 ienes.

Os japoneses são grandes poupadores ou foram grandes poupadores. Os dados de hoje mostra que mais de 60% das famílias não conseguem fazer mais poupança, mas antigamente seus pais conseguiram guardar bem mais que hoje.

Estes valores ganhados pelos filhos são empregados normalmente na compra da casa própria, normalmente os valores financiados não são 100% do valor do imóvel, os japoneses querem ter o mínimo possível de dividas parcelada por terem medo do futuro.

O mercado de venda de casas para japoneses está muito parado, as construtoras desde o ultimo 2014 ano diminuiu suas vendas e agora procurando fazer uma melhor logística para diminuir custo e desenvolver materiais mais baratos a fim de voltar a despertar o interesse nos japoneses. Problemas entram aqui como opção por materiais mais baratos com validades de vida útil limitados.

O mercado de venda de casas para estrangeiro é muito bom. Sempre as empresas consegue embutir mais lucros criando alternativas.

Conversei com pessoas que disseram que algumas empresas prometem embutir valores de entradas e dinheiro adicional para os compradores. Muitas pessoas conseguem ter em mãos retorno do dinheiro para compra de carro, mobiliar a casa e ainda fazer um pequeno caixa para viagem ou outra aplicação que deseja.

Estes procedimentos são totalmente proibidos por lei, mas bastar fazer uma consulta de compra que acaba sendo oferecidas estas opções. Se a empresa que cede o financiamento descobre esta ação, o financiamento pode ser cancelado. Eu mesmo nem imaginava que existia esta possibilidade. Sendo ou não verdade só saberemos se fizermos consultas sobre compras.

Neste ponto o cliente não pode esquecer que não existe doação de nada e tudo será pago por ele, inclusive as taxas de ganho sobre os ganhos que as empresas embutem.

Enquanto os japoneses pensam muito em fazer uma prestação de 50.000 ienes ou 42.000 ienes, eles sempre tentam enquadrar no Maximo 20% da sua renda comprometida com financiamento de casa. – Exemplo um salário de 250.000 ienes por mês, uma prestação máxima de 50.000.

Os estrangeiros ainda tem um pensamento muito positivo com prestações, imaginam que não existe muito problema em pagar uma prestação de 50.000 ienes ou 70.000 ienes por mês. Vejam que O exemplo 50.000 ienes para 70.000 ienes representa 40%.

Os estrangeiros esquecem que muitas vezes 2.000.000 ienes incluídos nos contratos, representam um aumento de 30% a 40% no valor de sua prestação mensal.

A positividade do estrangeiro é muito grande em relação à economia e futuro do país, já para o japonês, o futuro sempre se mostra mais obscuro. Esta positividade inveja muitos os japoneses.

O ponto aqui é conta matemática. Os japoneses são bons em contas, sabem que seus salários não terão aumentos. Para as pessoas que não moram no Japão, não esqueçam na matéria abaixo as variações de aumento salarial que os japoneses tiveram no período de 2002 a 2012, apenas 1,3%. que nos últimos 10 anos.

Já a grande maioria dos estrangeiros acredita que sempre o amanha será melhor que hoje e os salários irão está maiores ou a economia ira melhorar, apenas questão de tempo.

Hoje a carga triutaria japonesa para as famílias já representam 44% do seu ganho e se mostra em projeção de aumento de impostos pelo alto endividamento publico do governo japonês que tem a maior divida interna do mundo estimada em 2x o seu PIB. Quando as contas internas não fecham a população tem que pagar mais.

Existem muitos tipos de juros e contratos, mas vou falar dos mais oferecidos e utilizados: são os juros contatados com contratos abertos e revisados depois de 10 anos, e os financiamentos com juros pré-determinados durante 35 anos.

Em 2015, os juros fixos para financiamentos da casa própria, se mostra a melhor opção, isto já falado até por especialistas da área. Estou colocando os links no final do texto, todos em japonês, mas para reforçar este resumo de dicas e explicações.

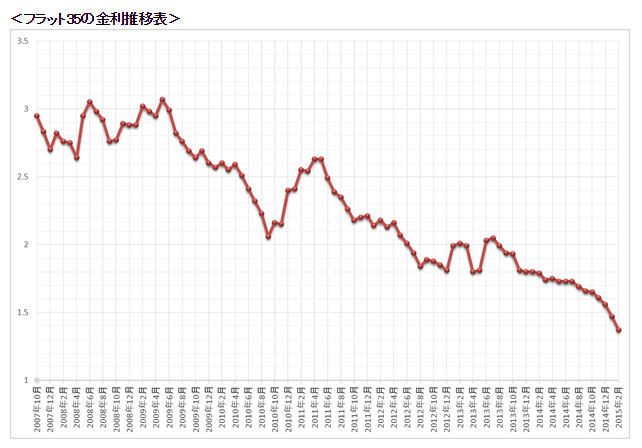

Vejam que para financiamentos com juros fixos por 35 anos, a média de juros hoje pode atingir ate 1,37% a 2,09% por ano, esta mesma categoria em 2009 estava em 3,3% a 3,5% ao ano.

Para os contratos abertos e com revisão em 10 anos, os juros médios podem variar de 1,2% a 3,4% ao ano.

Mas uma vez, reforço, estes dados são sintetizados, para as pessoas que desejam ter um melhor conhecimento e entendimento, deve procurar um consultor da área para verificar a melhor opção que se enquadra em seu orçamento.

O que determina juros mais baixos ou mais altos? Normalmente o risco de inadimplência do tomador do financiamento.

Como exemplo, um empregado com contrato direto de uma grande empresa, terá mais facilidade de crédito que um funcionário de uma empresa menor. Uma pessoa que apresente um ou dois avalistas terá melhores chances de negociar um melhor juro. Aqui os japoneses sempre têm melhores opções como parentes, pais, irmãos, sogros e etc.

Outra situação é que todos os contratos podem ser refeitos e a dívida renegociada com outros bancos e instituições que ofereçam menores juros. Exemplo, o financiado faz um contrato por 35 anos, com revisão em 10 anos, os primeiros cinco anos não podem ser transferidos a divida para outro banco ou instituição, mas depois de cinco anos, a divida do financiamento por ser transferida e renegociada se houver melhor vantagem para o financiado em outro contrato que ele encontrar.

Aqui fica uma dica, as construtoras tem um bom marketing para convencer as pessoas na hora da venda, lembrem-se eles são os melhores vendedores e você é uma pressa fácil de ser envolvida motivada pela emoção de compra de um imóvel.

Este gráfico mostra que os juros fixos para financiamento de casa teve uma grande queda. Veja valores índices de desde outubro/2007 até fevereiro/2014. Porque esta queda? Por não haver demanda, os japoneses estão preferindo alugar imóveis a comprar.

Muitos japoneses optam por um contrato de 10 anos com juros baixos, e antes do vencimento dos 10 anos, coloca todo o valor do fundo de garantia que tem para reduzir seu debito, é permito por lei este procedimento.

Enfim, todos precisam estudar muito para fazer uma melhor escolha na compra de um imóvel.

Nos dias atuais, devido à recessão econômica e a falta de acreditar num amanha melhor, muitos japoneses estão alugando imóveis a comprar com financiamentos longos.

Outro agravante para quem compra imóveis são as reformas que as casas devem ser condicionadas a cada 10 anos, prevista nos contratos. Estas manutenções pode ter custo de 1.000.0000 ienes ate 5.000.000 de ienes. Estes valores devem ser pagos a cada 10 anos. Os contratos obrigam as pessoas a fazerem as reformas em prazos determinados. As casas estão alienadas e mantê-la em condições de uso e manutenção é previsto nos contratos.

Quando se compra uma casa, o estrangeiro sempre é condicionados a acreditarem as reformas serão baratas ou ainda é bem simples, mas quando precisar fazer e pagar, as empresas compram valores de mercado e não valores de mercado. Não esqueçam que os custos de serviços no Japão são um dos mais caro do mundo.

Quando não se tem dinheiro, estas reformas podem ser incorporadas no financiamento. Aqui vem de novo a tentação oferta de dinheiro extra que poderá ser incorporado no financiamento. Tudo isto também acontece com os japoneses.

As casas antigamente eram construídas dentro de um padrão muito melhor do que o atual. As madeiras eram melhores e os materiais empregados também. Com o aumento de tudo e o passar dos anos, as empresas procuram empregar materiais mais baratos e de qualidade inferior. No final de 30 anos, precisara fazer uma super-reforma por não suportarem o desgaste natural que o tempo causa.

A grande maioria dos japoneses quando aposentam, moram em casas velhas, não porque gostam, mas porque depois de 30 anos as reformas são muito caras. Muitas pessoas pagam os financiamentos por 30 a 35 anos e no final, literalmente só se tem o terreno. No Japão as casas são construídas, na sua grande maioria de madeira.

Muitas coisas não são explicadas, as empresas sempre exploram a vontade de possuir um imóvel, a felicidade de ter um imóvel e isto é um ponto onde os problemas são bloqueados e não pensados com calma.

Os bancos tem que vender algo, e DINHEIRO é o que os bancos precisam vender. Quando os nacionais estão pensando muito em adquirir financiamentos, os bancos tem que vender dinheiro e começam a facilitar creditos a todos que estejam dispostos a pagar. Os financiamentos nos últimos anos para estrangeiro, tem tido uma maior facilidade de aprovação, porem se mostram ainda que muitas taxas chegam ser o sobro dos japoneses pelo risco de inadimplência.

Antes de comprarem um imóvel às pessoas devem pensar muito para adquirir um imóvel, pensar sobre serviços, estabilidade, fluxo de empresas que sua cidade e região possuem, assim como perspectiva de novas fabrica. Não limite sua vida apenas no trabalho de hoje, na fabrica que está trabalhando hoje. Tenha uma visão de futuro e um leque de opções se houver qualquer problema com troca de empregos você estará preparado.

Para quem tem crianças, mudanças e troca de escolas é muito penoso e sacrifica as crianças pelo alto índice de bullying. Os japoneses são condicionados a viverem em grupos e principalmente nas escolas que inicia esta integração das crianças.

Vou deixar os links de onde tirei os comentários, e sobre tabelas de juros, e existe até um simulador de financiamento de um conceituado banco.

Espero ter contribuído para um esclarecimento em relação às facilidades para os japoneses e o porquê em muitos casos os estrangeiros ainda são obrigados a pagar mais caro em varias situações.

Os comentários e compartilhamentos serão bem vindos. Muito obrigado por ler.

Sorte a todos em qualquer escolha!

By Connexion.tokyo Team

Repassar conhecimentos é a melhor forma de aprender. Repassar conhecimentos é a melhor forma de aprender. Curta nossa pagina no FB clicando aqui, indique a seus amigos, fique informado em primeira mão de informações importantes…clique aqui..

Os endereços abaixo estão em japonês, para consultas detalhadas, procurem consultores especializados que é a melhor opção para você tirar suas duvidas.

Link para verificar a queda de juros de outubro/2007 a fevereiro/2015

http://www.flat35kinri.com/

Link para verificar índices de financiamentos e variantes.

http://www.bk.mufg.jp/kariru/jutaku/yuuguu/index.html

Simulação de financiamento.

http://www.mizuhobank.co.jp/cgi-bin/loan/borrowing.cgi

http://www.mizuhobank.co.jp/loan/housing/refinanced_loan/plan/index.html

Informações gerais sobre financiamentos.

http://www.mizuhobank.co.jp/loan/housing/refinanced_loan/plan/flat35/index.html